di Aldo Ferrara

La governance speciale dell’imperialista Putin[1]

Chiamiamola pure così la forma di Governo degli anni che verranno in Russia. La contrapposizione tra forma democratica, che prevede una sua Costituzione – la Carta delle Regole – e la forma imperialistica, più distante da questa, riesuma vecchie frontiere e schemi resi obsoleti dalla Grande Guerra, il conflitto 1914-1918. Reinterpreta modi di pensare e gestire economia, disciplina interna e regole internazionali in un modo diverso, che tende ad assimilare territori e genti, popoli e religioni, in un certo senso soggiogati malgrado la loro diversità.

Putin ha aperto il frigorifero della Grande Russia post-sovietica e ha imbastito un pranzo con quel che vi era rimasto. Ingredienti sempre buoni per ogni politica, nessuno schema preformato e alcuni denominatori comuni: a) controllo dell’espansione russa da un oceano all’altro, ivi comprese le naturali e logiche attese e speranze di minoranze etniche, religiose e linguistiche; b) utilizzo a scopo del bilancio commerciale delle potenzialità eurasiatiche; c) containment dell’imperialismo americano attraverso il coinvolgimento dell’Europa frammentata, utile come morbido schermo o ammortizzatore nei confronti degli USA; d) utilizzo della geo-economia per il containment verso la Cina, vero, unico, assoluto problema per chi vuole estendere il proprio controllo fino all’Oceano Pacifico.

Gli strumenti per operare in questo senso glieli fornisce la Costituzione Russa, l’assenza di competitor interni nel cosiddetto mondo degli affari, il tutto guarnito dall’ideologia di Alexander Dugin, che ha plasmato sul neo-Czar lo strumento ideologico per operare come sopra indicato, e insaporito dagli Apparatchiki, specie del FSB, sempre utili benché comunisti d’antan.

La Costituzione russa

Sensibili sono le differenze tra la Costituzione Russa e le altre, occidentali e non. Partiamo da un assunto in base al quale la parola “lingua”, jazyk nel russo moderno, jazykù nello slavo antico, indica sia il popolo, sia la nazione, sia la comunità linguistica (perciò terra russa) con la tendenza ad onnicomprendere i concetti di riferimento. Il termine d’origine, jazycniku, proviene dalla stessa radice, a conferma delle comuni origini religiose dei russi, che si identificano, secondo il racconto biblico, in una delle settantadue lingue in cui Dio divise gli uomini e che permisero alla Russia di adempiere a una missione unificante anche di tipo spirituale.[2] E già nei primi articoli si respira aria di centralismo, ben poco democratico.

In base all’art. 1 della Costituzione, «la Federazione di Russia è uno Stato di diritto, federale e democratico, a forma di governo repubblicana»; il modello sembrerebbe multinazionale paritario, come insegna la teoria federale, laddove all’art. 5 del testo costituzionale i componenti della Federazione, denominati Soggetti, hanno pari diritti tra loro e nei rapporti con gli organi federali del potere statale. Ma nella realtà, sebbene l’art. 5 dichiari l’uguaglianza dei Soggetti federali, allo stesso tempo prevede una diversa disciplina a seconda che si tratti delle Repubbliche (Respublika), dei Territori (Kraj), delle Regioni (Oblast’), delle Città di livello federale (Gorod federal’nogo značenija), della Regione autonoma (Avtonomnaja oblast’) e dei Circondari autonomi (Avtonomnyi okrug). Infatti, solamente le 21 Repubbliche, definite “Stati”, possono emanare una propria Costituzione e, in conformità a essa, esercitare potestà, legislativa e normativa. I 6 Territori, le 49 Regioni, le 2 Città di importanza federale, la Regione autonoma e i 10 Circondari autonomi, non sono sottoposti al regime di “Stati” bensì di “formazioni statali” dotate di attributi della statualità tali da poter adottare, nel rispetto dei limiti costituzionali, Statuti al posto di Costituzioni. [3]

La struttura federale dello Stato garantisce «i diritti dei popoli autoctoni poco numerosi in conformità ai principi e alle norme di diritto internazionale universalmente riconosciuti e ai trattati internazionali della Federazione di Russia» (art. 69), ma permette ai piccoli gruppi e comunità nazionali di partecipare alla vita quotidiana comune e delle collettività etniche. In base all’art. 68, la lingua ufficiale della Federazione su tutto il territorio è quella russa ma si consente alle diverse Repubbliche l’utilizzo della propria lingua in atti ufficiali del potere statale, dagli organi dell’autonomia locale e dalle istituzioni statali delle Repubbliche).

Ora, si è portati a verificare i singoli articoli della Costituzione Russa (artt.80/93 del Capo Quarto) in funzione dei mandati presidenziali, sui quali ha giostrato Putin creando artificiosamente gli spazi per la sua elezione “ a vita”. Ma è nei primi articoli che Putin ha esercitato il suo diritto di veto nei confronti degli Stati con tutte le limitazioni di cui sopra e che in pratica fa riferimento al vecchio adagio latino “divide et impera”, con un federalismo che maschera il centralismo che a sua volta presenta un volto unico. Ecco perché non ha e non avrà mai rivali.

Il mondo degli affari

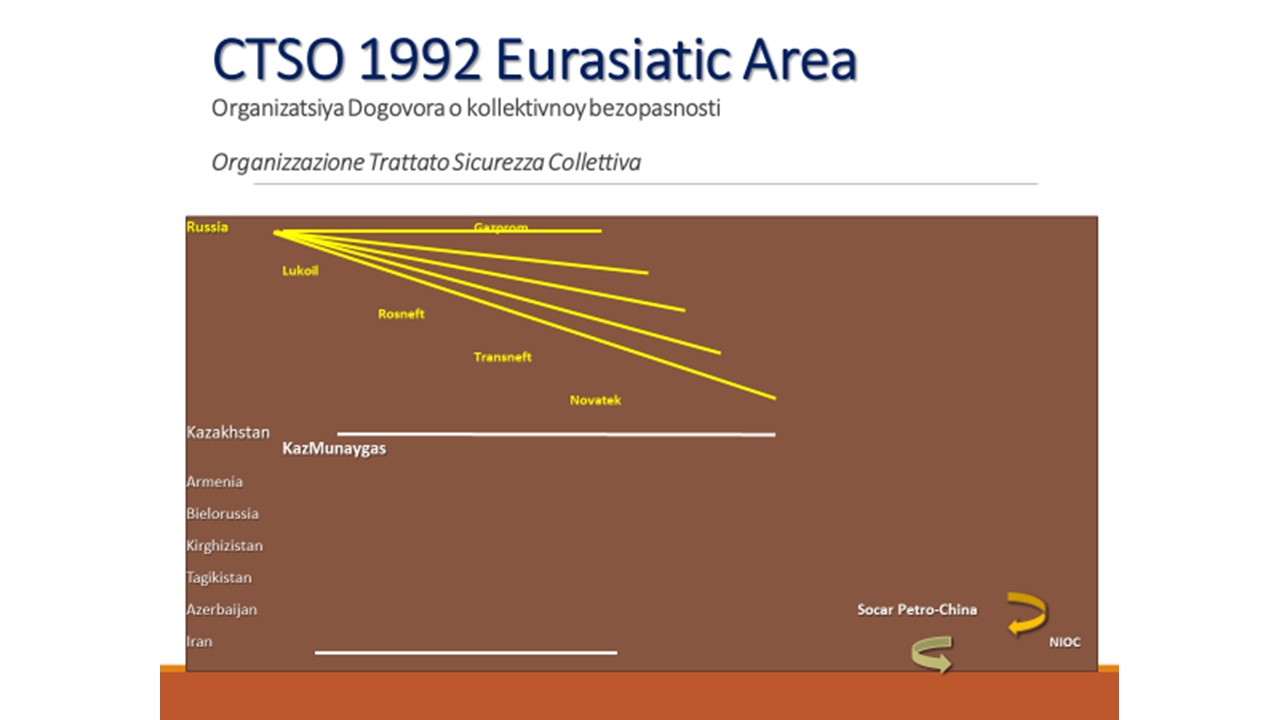

Fu Viktor Chernomyrdin (Primo ministro russo dal 1992 al 1998) a introdurre la politica commerciale del gas che fino a quel momento godeva della tradizione di Enrico Mattei. La politica estrattiva russa era affidata alle Holding estere, il procedimento di estrazione, distribuzione e immissione sul mercato appariva consolidato senza ulteriori sviluppi tecnologici, aziendali, etc. Con la caduta dell’URSS e l’avvento Putin, la proprietà di quelle concessioni venne acquisita da personaggi legati al KGB, di stretta osservanza putiniana. La risultante fu la creazione di Holding come Gazprom, Rosneft, Lukoil (nata dalle ceneri di Michail Borisovič Chodorkovskij), Transneft, Novatek. Con i vari Alexei Miller, Igor Sachin stabilisce un’intesa in termini di profitti e, legandoli a sé, li conduce al governo della Russia. Singolare modo di conquistare il potere, anzi di acquisirlo a suon di rubli, collezionati dai gioielli di famiglia ex sovietici, risorse industriali, minerarie e militari. Oggi vive a Londra, ma Chodorkovskij, legatissimo un tempo a Putin, dopo aver sventolato il fazzoletto della protesta, è stato chiuso nelle carceri di Mosca, incriminato per frode fiscale, e ha subito aggressioni fino alla sua liberazione nel 2013. I giornalisti dell’opposizione allo stesso modo sono stati messi a tacere con metodi non proprio democratici.

La dottrina sovranista e imperialista

Alexandr Dugin, sessantenne, profondamente ostile a ogni forma di democrazia liberale, ha al centro del suo pensiero l’Eurasia. La dottrina è impregnata di ideologia ultranazionalista «eurasiatica» che ispira la politica estera imperialista di Vladimir Putin. Cecenia, Ucraina, Georgia (lo stato ex sovietico che per primo instaurò, all’epoca di Eltsin, rapporti con gli USA), e poi tutti i paesi “traditori” del patto di Varsavia che “si sono venduti al capitalismo” e sono entrati in un’Europa – e qui Putin non ha molto torto geografico-politico – dalla quale distano miglia per cultura, usi, costumi e politica.

La dottrina di Dugin è alla base del Trattato sulla sicurezza collettiva CSTO, il patto del 2002 con cui Putin riorganizzò le fila eurasiatiche, patto che fu favorito da Nursultan Nazarbayev, in cui la sono stati riorganizzati i paesi dell’Eurasia, i 5 “stan”: Kazakhstan, Uzbekistan, Kirghizistan, Tagikistan, Turkmenistan, costituendo anche la Comunità economica eurasiatica (Eurasec). Dunque una chiusura nell’alveo post-sovietico, se non imposta, fortemente voluta da Putin, il quale progettava già una strategia che andasse al di là delle tattiche politico-militari. Il progetto più importante è di partecipare alla costruzione dell’Unione eurasiatica, Eurasec, (Comunità Economica Euroasiatica) tenendo d’occhio il carattere difensivo e strategico con la CSTO, (Collective Security Treaty Organization), un patto di organizzazione militare a sei Paesi. Si percepisce la volontà di costituire un’area economica, politica e, perché no, anche militare comune tra Russia, Kazakhstan, Bielorussia, Kirghizistan e Tagikistan (e forse Armenia e Moldavia). Un tentativo di ricostruire la tela militare del Patto di Varsavia che inizialmente avrebbe dovuto includere anche l’Ucraina, anch’essa cruciale in questo gioco di interscambi – ma poi questo Paese è stato schiacciato dal conflitto.

La tela è basata su accordi commerciali e di assistenza militare ancillare allo scopo principale: rinvigorire l’economia russa, uscita stremata dalla transizione, grazie alle risorse dei paesi della steppa, e al contempo impedire che altri potessero impossessarsene. Erano gli anni della penetrazione USA ad Astana, della presenza attiva dell’ENI nel giacimento di Karachaganak, in concessione fino al 2037 attraverso un Production Sharing Agreement tra Kazakhstan, Shell ed ENI (29,25%). A questo proposito non dimentichiamo il ruolo dell’Italia dei primi lustri del XXI secolo che, attraverso le sue principali imprese quali l’ENI, ha fortemente contribuito allo sviluppo economico e sociale del Kazakhstan degli ultimi quindici anni: Infatti, la presenza di cooperatore di ENI nel giacimento di Karachaganak e l’investimento record attuato sul maxi-giacimento di Kashagan attraverso il consorzio AgipKCO (investimento di 136 Mld$, simile per entità al costo di una missione spaziale NASA) ne fanno uno degli attori chiave della ricchezza del Kazakhstan, il cui PIL dipende per oltre 2/3 dal petrolio. Questa crescita e questa apertura al mondo hanno permesso all’economia kazaka degli ultimi 10 anni di moltiplicare sei volte il proprio interscambio con il mondo. L’Italia è oggi i1 quarto partner del Kazakhstan per import.

Ma, malgrado la rilevanza degli interventi occidentali come quelli sopra descritti, Dugin codifica questo passaggio secondo la linea sovranista di Madre Russia che ha pieni poteri di controllo. L’esasperazione che contorna questa linea ne fa un difensore esagitato e durissimo, capace all’occorrenza di mettere in discussione lo stesso leader maximo e pronto a sostenerne un altro che segua i suoi dettami. Non a caso la vicenda della Wagner e la ritirata russa da Kherson lo hanno indotto a pubblicare un articolo che chiama in causa il Kremlino. Dugin ha definito la ritirata da Kherson “l’ultima linea rossa” accettabile per la “operazione militare speciale2 russa in Ucraina. Se Kherson “una città russa, capoluogo di una delle regioni della Russia” viene perduta, ha sostenuto Dugin, la stessa leadership del Kremlino è messa in discussione.

La geopolitica oggi

A Putin si riconduce il tentativo, peraltro riuscito, di far coincidere la geopolitica del petrolio con la geopolitica stessa, per alcuni buoni motivi così riassumibili:

a) potere contrattuale del gas e petrolio in luogo della transizione verso fonti alternative, politica tutta europea che sta favorendo l’industria cinese;

b) potere di politica commerciale tutta proiettata verso il Mediterraneo quale ponte a destinazione africana, sede delle estrazioni di maggiore importanza.

Lo stato dell’arte

L’ingresso di nuovi competitor come Gazprom, Rosneft e China Petroleum, mette l’OPEC in palese contrasto con quelle Holding petrolifere che, sganciate dalla politica internazionale, rispondono solo ai criteri del mercato.

In buona sintesi, l’OPEC di Yamani rappresentava un cartello di forza eminentemente economico-finanziaria idonea a condizionare il mercato mondiale con imposizione del prezzo del barile. Oggi la situazione è cambiata perché attraverso i condizionamenti degli approvvigionamenti, si condiziona la politica dei Paesi consumatori. Ne consegue che alleanze, reali o fittizie, sono abbracci che non si possono rifiutare.

Se l’OPEC rappresenta l’insieme di politiche promosse dai rispettivi governi, e vi si deve inscrivere anche la Gazprom quale espressione diretta della politica russa di Putin, dall’altro lato assistiamo a politiche di governi condizionate dalle Holding, almeno come avveniva negli USA al tempo delle due (anzi tre) Presidenze Bush. Un complesso network di politiche governative intrecciate con interessi delle Holding, a loro volta condizionanti i governi di riferimento, con Paesi emergenti come Messico, Brasile e Norvegia, tesi a calmierare il rapporto domanda/offerta per non essere esclusi dal mercato.

La novità di questi ultimi anni è il risveglio del mondo asiatico ed eurasiatico, uno scenario nuovo, nato dopo il 1990. Uno scenario complesso che tende a spostare l’asse geopolitico, finché, recentemente, non si arriva a nuove forme di estrazione (shale oil e shale gas) che impongono diversificate forme di trasferimento del greggio. Ma questa è storia ancora in fieri.

Dunque l’area della steppa diventa la cassaforte del greggio disponibile in una fase in cui ci si interroga su quali siano le vere scorte petrolifere di cui possiamo disporre e fino a quando.

Dalle industrie e compagnie private dello scenario post-bellico, si è passati a Stati imprenditori. Come la Russia con Gazprom e la Cina con China National Petroleum. Non fanno eccezione i Paesi eurasiatici. La culla di Gengis Khan diventa uno scrigno di oro nero. Così si è costituito un aggregato di politiche governative dei cinque “stan” (Kazakhstan, Kirghizistan, Tajikistan, Turkmenistan e Uzbekistan) e dell’estremo oriente che condizionano il mercato, essendo al contempo produttori, esportatori e consumatori. Una sorta di politica di autogestione della domanda/offerta, il che equivale a una imposizione di natura politica più che economico-finanziaria.

Le pipelines Nord e South Stream e la dominante presenza russa probabilmente coaguleranno gran parte della domanda europea sottraendola ai Paesi mediorientali, OPEC in prevalenza, e decretandone il definitivo tramonto.

Nasce da questo teorema, il contrasto a Nabucco (la pipeline che doveva andare dalla Turchia orientale all’Austria, ipotizzata nel 2002, abbandonata nel 2013 – ndr) fortemente voluto da USA e Arabia Saudita. Non senza motivo, l’evoluzione è in fase altamente dinamica non tanto per la parallela inversione della domanda dei principali Paesi produttori di CO2 (Cina, India, Pakistan, Indonesia) quanto per i sommovimenti in Medio Oriente e al confine con l’Eurasia la cui natura politica non appare ancora in tutta evidenza, se non sotto il profilo monetario. Sottolineava Giancarlo E. Valori “…La guerra in Iraq contro Saddam Husseyn è anche una battaglia contro il Rais che voleva iniziare a vendere i suoi barili in Euro, mentre la guerra in Afghanistan è letta dai Cinesi come elemento dell’accerchiamento globale in atto del proprio territorio. Ecco l’importanza della Belt and Road Initiative. La guerra in Afghanistan è stata, anch’essa, un tentativo di interrompere il progetto eurasiatico di unione economica e commerciale (e politica) tra Russia, Iran e Cina.”[4]

La crisi 2008 fa esplodere una grave contraddizione rappresentata da un lato dalla concomitante sovrapproduzione e dall’altro dall’improvvisa caduta dei consumi europei e occidentali in genere. La diversificazione produttiva rende i Paesi eurasiatici più idonei a poter ridurre la produzione e l’offerta di greggio, compensando con l’esportazione di gas come appunto fanno Federazione Russa e i 5 Stan.

Dopo la Guerra in Ucraina, il divampare del focolaio nel Kurdistan settentrionale, ai confini della Siria, a nord-ovest dell’Iraq e ancora più a nord con Armenia e Georgia, si presenta come un elemento-chiave: qualcuno sta creando i presupposti per un secondo fronte che obblighi la Russia a volgere lo sguardo su quell’area di confine. Un’area molto delicata per il passaggio di numerose pipelines.

Ma naturalmente la visione egemonica di Putin spazia anche a Est. Nel 2014 Gazprom firma con China National Petroleum una fornitura trentennale da 400 miliardi dollari. Il contratto prevede, a partire dal 2018, una fornitura di 38 miliardi di metri cubi/anno mediante una pipeline di 2200 chilometri dalla Siberia alla Cina Orientale. L’importanza dell’accordo sta nei numeri: basti pensare che il più consistente cliente russo è stata finora l’Europa con 160 miliardi di metri cubi acquistati. Ora l’accordo viene superato da quello con CNP cinese con la fornitura di186 milioni di metri cubi (D’Ascanio, 2014).

Con la comparsa della Federazione russa, che tende a trasformare la potenza militare sovietica in potenza economica, il greggio, e il gas negli ultimi decenni, divengono strumento di pressione e configurazione politica, al di là di ogni ragionevole accordo, quali armi di “persuasione di massa” cui non è possibile opporsi.

L’articolazione attuale della energia fossile di gas & oil di estrazione russa vanta un complesso di holding, create dai magnati ex-sovietici e sono raffigurate nella Tab. 1.

La Russia vanta ben 72 aree estrattive site per lo più in Siberia, e tra queste spicca Urengoy, Siberia del Nord (Fig. 1). Oggi è facile comprendere a posteriori la politica di Putin. Tuttavia la guerra in Ucraina per impossessarsi del Donbass e appropriarsi di tutto il Mare Nero, sta facendo evaporare la bilancia commerciale con squilibrio tra importazioni assai maggiori delle esportazione (di gas). Aver dovuto rinunciare al mercato europeo che comprava ben 455 miliardi di metri cubi è stata una grossa perdita di bilancio. In questi giorni il rublo sta subendo un forte disavanzo con le monete correnti, euro e dollaro, l’inflazione galoppa e si paga una politica monetaria espansiva tutta sul bilancio commerciale e priva di investimenti pubblici.

Il ventre d’oro: l’Eurasia, dal Kazakhstan al Tagikistan

Conquistato il potere, eletto Presidente della Federazione Russa nel 2002, acquisita la benevolenza degli USA con l’amicizia con George Bush jr, Putin inizia la sua escalation valorizzando innanzitutto l’Eurasia, vera cassaforte di riserve minerarie e fossili.

Nella regione che confina a sud con l’Afghanistan e l’Iran e a nord con la Russia, si estendono cinque Paesi. I cinque “Stan” che compongono l’area più ricca di risorse naturali dell’Asia centrale, definita Eurasia per la sua vicinanza geopolitica ai paesi dell’eurozona.

L’area è quella ricchissima dei giacimenti ad est del mar Caspio, la stessa su cui voleva insediarsi Hitler per sconfiggere gli Alleati. Un’area dove petrolio, gas ed energia sono le parole chiave. Anche il lontano Giappone, dopo le consultazioni del Central Asia plus Japan dialogue, a cui hanno partecipato anche i ministri degli Esteri dei cinque Stan, ha annunciato di voler investire in Asia centrale 700 milioni di dollari in vari settori tra cui, ovviamente, quello energetico.

Il Kazakhstan è il Paese più autonomo dalla Russia, anche per il polso del suo presidente Nursultan Nazarbayev. Il paese, nell’area ex-sovietica, si situa al secondo posto dopo la Russia per riserve e produzione di petrolio, e i due giacimenti giganti di Tengiz e Karachaganak, situati nella parte occidentale, dominano la produzione. Nel 2011 il Kazakhstan ha anche smesso di importare gas perché diventato autosufficiente.

I rapporti con gli altri Paesi ex sovietici sono a tutto campo e recentemente il direttore di KazTransOil, la compagnia nazionale per il trasporto del petrolio, ha affermato che l’oleodotto che collega il Paese alla Cina aveva totalizzato 20 milioni di tonnellate all’anno entro il 2014, dunque a pieno regime. Nel frattempo è stato siglato tra Astana e Washington un Joint action plan per il 2012-2013 per la cooperazione in campo energetico, settore di grande importanza nelle relazioni fra i due paesi.

In Tagikistan, target del blocco delle forniture energetiche provenienti dal vicino Uzbekistan, aumentano i sequestri di carburante di contrabbando proveniente da Kirghizistan e Uzbekistan. Lo stesso carburante potrebbe essere venduto dalla Russia in regime di duty-free, ma l’accordo sulle forniture è bloccato perché Dushanbe non è in grado di garantire a Mosca un regime di privilegio senza considerare paesi terzi.

In Turkmenistan è stato ultimato il gasdotto east-west che dovrebbe integrare tutte le linee di trasporto energetiche in un’unica rete che possa raggiungere le rive del Caspio. L’Iran ha richiesto un aumento di fornitura di gas naturale dal Turkmenistan dai circa 15 milioni di metri cubi al giorno attuali a 40 milioni, estendendo il regime d’importazione invernale (30 milioni di metri cubi giornalieri) a tutti le stagioni dell’anno.

Una cosa è certa: malgrado le origini dei cinque paesi siano comuni, le relazioni sono apertamente ostacolate dai rapporti economici e di geopolitica con paesi terzi, spesso acquirenti in regime di concorrenza. Di qui le tensioni che si registrano ai confini con episodi di contrabbando e furto di carburante, a cui la Russia spesso non è estranea.

Dal punto di vista intra-regionale, le cinque repubbliche post-sovietiche non sono tutte egualmente fortunate in quanto a ricchezza del sottosuolo.

Il Turkmenistan è al sesto posto mondiale per riserve di gas naturale ed entro i primi venti per la produzione. La produzione di petrolio è costantemente in crescita dal 2007. Ma il problema principale per lo sfruttamento di queste risorse è la mancanza di fondi da investire nello sviluppo di competenze tecniche e tecnologiche adeguate.

L’Uzbekistan ha riserve importanti soprattutto di gas, tanto da essere il quarto paese per risorse nella regione eurasiatica (dopo Russia, Turkmenistan e Kazakhstan), e il secondo come produttore (più del Turkmenistan, nonostante la minore entità delle risorse). La produzione di petrolio è invece in declino dal 2003 a causa della mancanza di investimenti in campo tecnologico necessari per sviluppare il settore.

Kirghizistan e Tagikistan sono i meno fortunati: le riserve di idrocarburi e gas sono trascurabili e i due paesi, sostanzialmente poveri, sono energeticamente dipendenti dalle importazioni. Secondo le compagnie di esplorazione in Tagikistan, i dati confermano che nel sottosuolo potrebbe stazionare un deposito di gas naturale gigante, ma finora non ci sono che enunciazioni o stime ipotetiche. Quello che Bishkek e Dushanbe hanno, rispetto a Uzbekistan e Kazakhstan è l’acqua, un’altra risorsa non trascurabile in questa regione.

Tagikistan e Kirghizistan, ad esempio, non sono particolarmente ricchi di risorse, ma possono sfruttare il privilegio geografico come Stati potenzialmente di passaggio per i condotti diretti verso est. La stessa cosa vale per l’Uzbekistan, che confina con ognuna delle altre repubbliche centro-asiatiche. L’Iran, a sud, potrebbe rappresentare una via d’accesso al mare e alle esportazioni, mentre gli Stati Uniti spingono per il trasporto verso est via Afghanistan, che salti Teheran e si diriga verso ovest attraverso il mar Caspio, evitando così la Russia.

C’è poi un’ultima considerazione: i Paesi produttori, nella scelta degli acquirenti e della destinazione del proprio prodotto si devono confrontare con le limitate capacità tecnologiche e tecniche spesso presenti in patria. Capacità che però possono essere offerte da altri paesi in cambio di contratti o collaborazioni (come nel caso della cooperazione fra Stati Uniti e Kazakhstan). Dunque interessi in gioco molto alti, contrattazioni tra Stati e rivalità post-sovietiche, rendono il quadro geopolitico complesso e niente affatto esente da conflitti e compromessi.

Scontro tra Russia e Resto del Mondo

In conclusione esiste un braccio di ferro geopolitico tra Russia e Resto del Mondo laddove in questo resto sia inclusa l’area dei paesi capitalisti e liberisti e la Cina con la sua politica di capitalismo di stato, vecchia e vincente idea di Deng-Xziaoping. La perfetta coincidenza di geopolitica internazionale e degli equilibri che la Russia ha voluto finora con la cartina della geopolitica del petrolio reggerà se i players non russi (tutti gli altri) accetteranno la transizione ambientale-energetica verso le alternative, e in questo caso Madre Russia sarà sepolta dalle macerie dei fossili e del loro armamentario. Nelle elezioni europee si vedrà un anticipo di tutto questo: se dovessero vincere i Paesi a tendenza sovranista, Russia troverà un forte alleato nella Commissione UE che nascerà. Ma se il futuro dovesse sancire gli accordi cinesi verso UE e paesi Arabi, per la Russia putiniana sarà la fine. Verrà un altro Czar a mitigare i rapporti con i paesi trainati dal futuro asse USA-Cina.

NOTE

[1] Articolo parzialmente tratto dal Capitolo 3 a cura di Aldo Ferrara, del volume “ Le conseguenze economiche delle crisi globali, Interazioni tra Ambiente, Salute, Economia, Tomo II, Agora&CO, La Spezia-Lugano, 2023

[2] Gazzetta C. Corso di Diritto Pubblico Comparato e delle Minoranze. 2019

[3] Gazzetta C., ibidem.

[4] Valori G. E. L’inizio dell’era del petroyuan e la de-dollarizzazione in Cina. Formiche.net, 08.04.2018.