“Segui il percorso dei soldi e sbroglierai la matassa” (Giovanni Falcone)

di Aldo Ferrara*

Per capire cosa stia avvenendo nel mondo, dalla guerra dei dazi alle schermaglie tra Trump e Putin, agli incontri multipli europei dei G8 fino ai G20, per dare una risposta a quanti si chiedono “ma cosa si diranno poi?” diamo un’occhiata a questi dati e forse troveremo il bandolo della matassa.

Secondo la terza compagnia petrolifera russa, la Lukoil, «Il consumo mondiale di petrolio aumenterà al ritmo dell’1,2% all’anno per raggiungere i 105 milioni di barili al giorno (mbd) entro il 2025». Il rapporto Lukoil dice anche che «dal 2010 al 2025, il parco mondiale di veicoli automobilistici aumenterà di 670 milioni di unità, il che farà crescere il consumo di carburante di 9 milioni di barili al giorno in questo periodo». Dal 2020 al 2040 aumenterà il ricorso al gas naturale del 45% 1.

All’opposto, altre ottimistiche previsioni lasciano intendere che il parco auto di vetture elettriche, nello stesso periodo, sostituirà del tutto quello di vetture a trazione termica. Probabilmente entrambe le previsioni saranno rispettate: la tendenza a rendere meno inquinate le città spingerà verso l’auto elettrica, ma la corsa al petrolio per far viaggiare auto, camion e la stessa motricità elettrica (mediante centrali elettriche a gas o olio combustibile) non avrà sosta.

Sin dai tempi delle prime trivellazioni americane a opera delle Società di Rockefeller, gli USA sono stati i più grandi utilizzatori di petrolio e attualmente sono assestati su 22,8 barili/anno pro capite, mentre in Europa ne consumiamo un terzo meno (8b/anno pc). In Asia la media tra India e Cina ammonta a 1.6 b/a pc. Fanalino di coda, l’Africa: basti2 pensare che i consumi etiopi sono pari a 0.2 b/a/pc. (v. Fig. 1).

[caption id="attachment_10460" align="aligncenter" width="1920"] Fig. 1. La domanda planetaria d’Energia entro il 2040.[/caption]

Fig. 1. La domanda planetaria d’Energia entro il 2040.[/caption]

Ma nei collegamenti commerciali, aerei, navi e camion utilizzano derivati del petrolio per la trazione e spingono i consumi giornalieri a 6 milioni di barili. Gli aerei che ogni giorno solcano i cieli sono circa 95.000. Ogni aereo durante una traversata oceanica, per un volo di circa 10 ore, in media produce anidride carbonica e gas tossici quanto una vettura di media cilindrata che percorra tutti i giorni 35 km per un anno, ossia 13.000 km, con l’equipollenza di circa 1 ton di CO2 . Wennberg, 2006, California Institute of Technology, Voss et al., 2010, hanno condotto ricerche aero-meteorologiche in base alle quali la navigazione aerea sarebbe responsabile del 10% dell’effetto serra, tenendo in conto valutativo, quale variabile dominante, l’incremento di traffico, destinato a triplicare entro il 2050. Poiché utilizzano cherosene, sub derivato del petrolio distillato, la qualità degli inquinanti emessi da un velivolo non differisce da quella delle emissioni prodotte dalle vetture in commercio. In toto gli aerei commerciali generano circa 700 milioni di tonnellate di CO2 l’anno, tanto quanto l’intero Canada, liberando ossidi di azoto nella troposfera (la quota inferiore dell’atmosfera, sede dei fenomeni meteorologici) con un effetto serra potenziato dall’altitudine. Con le scie di vapore acqueo si generano cirri che intrappolano il calore all’interno dell’atmosfera. Sommando tutti questi fattori, il 10% sul totale dell’effetto serra potrebbe essere plausibile.

Esiste certo una differenza tra velivoli a medio o più lungo raggio. Nei voli con un tragitto inferiore a 463 km, un aereo di media capacità produrrebbe 257g/km di CO2/pro capite. Nelle tratte più lunghe (> 463 km) la produzione di CO2 si ridurrebbe al livello di una vettura di media cilindrata (113g/km di CO2). (Average passenger aircraft emissions and energy consumption per passenger kilometer in Finland 2008, accessed 3 July 2000).3

E le navi? La flotta mondiale attualmente operativa – trasporto merci sia quelle passeggeri o ro-ro (passeggeri + veicoli a motore) – è stimata in 86.700 navi con 1.1 miliardi di tonnellate di stazza lorda (secondo il Rapporto di Clarksons) e quanto ai consumi si stima mediamente che un propulsore diesel da 10.000 cavalli-asse, abbia un consumo di 150 grammi per cavallo/h ossia 1500 chili di combustibile all’ora. Per una velocità media di sedici nodi, ossia circa 30 Km/ora, il consumo totale stimato è di 50 chili di combustibile al chilometro. Quindi per ogni miglio marino il consumo totale di navigazione è pari a 7000 ton/miglio nautico/die.4

Insomma, dove va il pianeta per contrastare, in accordo con la COP21 di Parigi, l’incremento della sua temperatura ed evitare che salga di 2C?

Diceva Giovanni Falcone: “seguite il filo dei soldi” e in effetti se seguiamo l’evolversi dell’economia vediamo che sempre più essa dipende da fattori finanziari (economia non produttiva) e dai fattori industriali, ossia l’industria di prodotto che al momento attuale non è più quella manifatturiera, ma quella energetica. Il recente Energy Outlook 2018 della EXXON ci ammonisce a non accreditare cambiamenti epocali perché per alcuni decenni il trend sarà in plateau e non assisteremo a cambiamenti significativi.

In sintesi l’industria del petrolio, che accumula profitti dalla fine del XIX secolo – epoca in cui fu scoperto il greggio e non si sapeva come utilizzarlo se non come combustibile per le lampade – tenterà di evitare di essere soppiantata dalle rinnovabili e troverà uno strumento nella diversificazione delle fonti. La crescita demografica del pianeta e la concentrazione progressiva nelle megalopoli detteranno una domanda di energia in costante aumento e il ricorso a più fonti sarà d’obbligo: petrolio, gas naturale degli scisti degli Stati Uniti, giacimenti di acque profonde al largo del Brasile; nuovi reattori nucleari in Cina, turbine eoliche e pannelli solari nelle nazioni di tutto il mondo. Entro il 2040, il nucleare e tutte le energie rinnovabili si avvicineranno al 25% delle forniture energetiche globali. Ma nel frattempo? 5

Nel frattempo l’epoca della grande transizione obbliga al gas naturale, che è assai meno inquinante del carbone in progressiva dismissione.

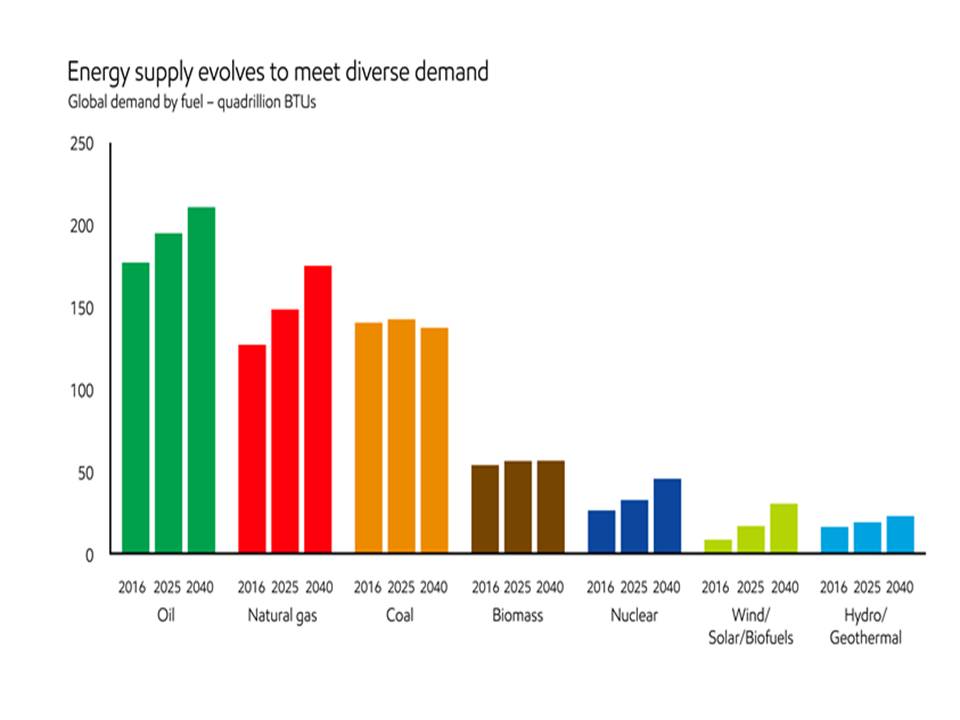

[caption id="attachment_10458" align="aligncenter" width="960"] Fig. 2. Diversificazione delle fonti energetiche entro il 2040.[/caption]

Fig. 2. Diversificazione delle fonti energetiche entro il 2040.[/caption]

Come si vede nel grafico della Fig. 2, la domanda di energia continuerà a crescere, con un incremento del consumo di petrolio e di gas naturale, con relativo maggior ricorso alle rinnovabili, ma non nella misura auspicata per contenere entro i 2 gradi centigradi l’incremento termico globale. Ma il vero quesito è: la crescita della domanda energetica è davvero una spirale senza fine? La risposta è nelle megalopoli6 che stanno attraendo la popolazione mondiale e desertificando i territori. E questo crea le premesse per un’accelerazione della ricerca di fonti energetiche che a loro volta evochino il principio di prevalenza. Chi ne dispone maggiormente, non solo si arricchisce e contribuisce ad aumentare a sua volta la domanda energetica ma acquisisce potere contrattuale, quello che un tempo richiedeva una forza militare. Oggi si risponde con le fonti energetiche diventate potenza economica. Per questo motivo l’elettrificazione dei veicoli e la rincorsa alle energie rinnovabili sono un anelito comprensibile ma non risposta risolutiva perché comunque si richiederà ancora l’uso del petrolio. Le previsioni sono dunque quelle raffigurate nel grafico della Fig. 2. Con un aumento della domanda di gas naturale, soprattutto per soddisfare le crescenti esigenze di energia elettrica e sostenere la richiesta industriale.

Nel 2040 petrolio e gas naturale continueranno a soddisfare circa il 55% del fabbisogno energetico mondiale, mentre la quota di carbone si ridurrà nei paesi OCSE e in Cina con una dismissione pressoché totale. La domanda nucleare crescerà del 70% tra il 2020 e il 2040, guidata dalla Cina, all’avanguardia nei nuovi impianti supersicuri. Fanalini di coda, e lo saranno almeno fino all’arrivo di nuove tecnologie: vento, solare e biocarburanti, che raggiungeranno circa il 5% della domanda globale di energia.

Sembra quasi uno scenario gattopardesco: cambierà tutto per non cambiare nulla!

Secondo i dati ENI, Russia, Iran e Qatar possiedono circa il 53,4% delle riserve di gas naturale. Tuttavia i recenti rinvenimenti nel Mediterraneo Orientale potrebbero sovvertire questa situazione. È in prossimità delle coste israeliane ed egiziane che si è verificato recentemente il rinvenimento dei più consistenti giacimenti di gas, Zohr e Leviathan, che garantirebbero all’Europa una totale indipendenza dalle forniture russe con una potenzialità di circa 70 miliardi di metri cubi di gas all’anno (v. Fig. 3).

[caption id="attachment_10459" align="aligncenter" width="583"] Fig. 3 Localizzazione dei principali giacimenti di gas nel Mediterraneo Orientale ( Archivio ENI).[/caption]

Fig. 3 Localizzazione dei principali giacimenti di gas nel Mediterraneo Orientale ( Archivio ENI).[/caption]

Lo scacchiere mediorientale si arricchisce così di un nuovo possibile movente di controversia: il gas.

Chi lo presidia? I protagonisti della vicenda sono i soliti: Russia e Turchia da un lato, Israele e USA dall’altro, con contendenti minori quali Grecia e Cipro. Ma quest’ultima, benché da sempre contesa tra Grecia e Turchia, è ormai saldamente legata alla Russia non già per motivazioni etnico-geografiche ma bancarie e fiscali, essendo, come noto, sede di istituti finanziari dove i magnati russi hanno acceso i loro conti.

Di recente poi la Turchia ha siglato con la Russia una sorta di patto Molotov-Ribbentrop di non aggressione economica, firmando la realizzazione dello Turk Stream che aumenta la dipendenza turca verso Mosca ma rende Ankara padrona dello scacchiere, con ampio accesso agli oleodotti del Mar Caspio (TANAP). Con Gazprom che costruisce i quattro rami della pipeline TurkStream, la Turchia potrebbe diventare uno hub energetico, vero strumento nelle mani di Mosca. Si creerebbe una rete di gasdotti, unitamente alla TANAP, della portata di 10 miliardi di metri cubi di gas. Una potenzialità che potrebbe mettere in crisi le forniture verso l’Europa in caso di mutamenti di rotta politica. Una formidabile tenaglia che i due Sultani, Erdogan e Putin, hanno in mano.7

La politica estera dunque di paesi maggiori, come USA e Russia, e di paesi co-protagonisti, quelli dell’Europa Meridionale, compresa l’Italia, ruota attorno al gas, futuro motore dell’economia produttiva mondiale.

Per i motivi qui riferiti, lo scacchiere del Mediterraneo diventerà più centrale di quanto non lo sia stato dalla Guerra di Troia in avanti, passando per Annibale e Scipione. Rimandata a settembre (fra qualche decennio prossimo venturo) la svolta elettrica. Oggi la risoluzione del cambiamento climatico è affidata al gas naturale.

(*) Aldo Ferrara, Executive Manager dell’European Research Group in Automotive Medicine

Note:

Pubblicazione gratuita di libera circolazione. Gli Autori non sono soggetti a compensi per le loro opere. Se per errore qualche testo o immagine fosse pubblicato in via inappropriata chiediamo agli Autori di segnalarci il fatto e provvederemo alla sua cancellazione dal sito